Una guía técnica profunda sobre cómo se evalúan las Fusiones y Adquisiciones (M&A) en el Perú. Exploramos la perspectiva financiera de la SMV (valorización y protección al accionista) y el control regulatorio de Indecopi mediante la Ley de Control Previo y el Índice IHH.

En el mundo de las Finanzas Corporativas, pocas operaciones son tan complejas y mediáticas como las Fusiones y Adquisiciones (M&A, por sus siglas en inglés). Cuando una empresa decide comprar a su competidor, el impacto sacude no solo a la Bolsa de Valores, sino a los precios que pagan los consumidores finales.

Para un postulante a los Cursos de Extensión Universitaria (CEU), dominar la teoría detrás de una operación de M&A es vital. Sin embargo, el análisis tiene dos caras de la misma moneda: la Superintendencia del Mercado de Valores (SMV) mira los números y la transparencia, mientras que el Indecopi mira el poder de mercado. En este artículo, desglosaremos el análisis técnico que te exigirán ambas instituciones.

La Perspectiva de la SMV: Valorización y Transparencia

Cuando ocurre una adquisición de una empresa listada en la Bolsa de Valores de Lima, la SMV interviene para asegurar que la cancha esté pareja, especialmente para los accionistas minoritarios.

La Oferta Pública de Adquisición (OPA)

Si una empresa quiere comprar el control (más del 25% o 50% de las acciones con derecho a voto) de una empresa listada, la ley exige que lance una OPA. Esto obliga al comprador a ofrecer a todos los accionistas el mismo precio premium, evitando acuerdos bajo la mesa solo con los dueños mayoritarios.

El Reto Técnico (Valorización)

En el examen de un Curso de Extensión, te pedirán demostrar cómo se calcula ese "precio justo". Aquí entran a tallar los modelos de Flujo de Caja Descontado (DCF) y la Valoración por Múltiplos Comparables (EV/EBITDA, P/E ratio). Debes ser capaz de justificar por qué una empresa paga una "prima de control" sobre el precio de mercado de la acción.

La Perspectiva de Indecopi: La Ley de Control Previo

Hasta hace pocos años, en Perú las empresas podían fusionarse libremente (salvo en el sector eléctrico). Eso cambió con la Ley 31112 (Ley de Control Previo de Operaciones de Concentración Empresarial). Hoy, el Indecopi es el árbitro absoluto.

Si una operación de M&A supera ciertos umbrales de ventas (medidos en UIT), las empresas deben pedir permiso al Indecopi antes de firmar.

- El Análisis Antimonopolio: El Indecopi no mira si la compra fue "barata o cara". Mira si, al unirse, la nueva empresa tendrá tanto poder que podrá subir los precios unilateralmente (abuso de posición de dominio) o expulsar a sus competidores.

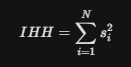

El Índice Herfindahl-Hirschman (IHH): El corazón del examen

¿Cómo mide Indecopi si un mercado está muy concentrado matemáticamente? Con el Índice IHH. Si postulas a Indecopi, esta fórmula debe estar grabada en tu memoria.

El IHH se calcula elevando al cuadrado la cuota de mercado de cada empresa que compite en el sector, y luego sumándolas

- Mercado Altamente Concentrado: Si el IHH resultante es mayor a 2,500 puntos.

- La prueba de Indecopi: Si la fusión entre la Empresa A y la Empresa B hace que el IHH varíe en más de 200 puntos en un mercado ya concentrado, Indecopi encenderá las alarmas. Podría bloquear la fusión o imponer "remedios" (ej. obligar a la empresa a vender una de sus marcas).

El especialista moderno en Finanzas Corporativas no puede ser solo un experto en Excel. Si armas una valorización perfecta de M&A pero ignoras que Indecopi bloqueará la operación por concentración de mercado, tu modelo no sirve de nada.

Entender la interacción entre la SMV y el marco regulatorio antimonopolio es lo que diferencia a un simple estudiante de un futuro funcionario de élite.