¿Cómo controla el BCRP la inflación y el sistema financiero?

Imagina que la economía peruana es un automóvil que viaja por una carretera llena de baches (crisis internacionales, fenómenos climáticos, inestabilidad política). El motor de ese auto es el sector privado, pero quien lleva el volante y el freno para que el auto no se estrelle ni se desboque es el Banco Central de Reserva del Perú (BCRP).

Imagina que la economía peruana es un automóvil que viaja por una carretera llena de baches (crisis internacionales, fenómenos climáticos, inestabilidad política). El motor de ese auto es el sector privado, pero quien lleva el volante y el freno para que el auto no se estrelle ni se desboque es el Banco Central de Reserva del Perú (BCRP).

Para un estudiante de economía, entender cómo el BCRP "conduce" no es opcional. Es el núcleo de la macroeconomía peruana. En este artículo, no solo repasaremos la teoría; explicaremos los mecanismos de transmisión que te preguntarán en el examen del Curso de Extensión (CEU).

El Mandato Único: La Meta de Inflación

A diferencia de la Reserva Federal de EE.UU. (FED), que tiene un mandato dual (controlar la inflación y maximizar el empleo), el BCRP tiene un mandato constitucional único: Preservar la estabilidad monetaria.

- El Rango Meta: Desde el 2007, la meta es 2% anual, con un margen de tolerancia de un punto porcentual hacia arriba o abajo (1% - 3%).

- ¿Por qué 2% y no 0%? Porque un poco de inflación es necesaria para "aceitar" los precios relativos. Una inflación de 0% o negativa (deflación) es peligrosa porque pospone el consumo e inversión.

- La Credibilidad: Lo más valioso que tiene el BCRP no son sus dólares, es su palabra. Si el mercado cree que el BCRP hará lo necesario para volver al 2%, las expectativas de inflación se mantienen ancladas.

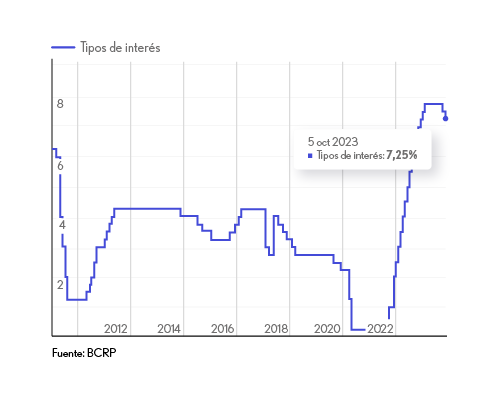

La Herramienta Principal: La Tasa de Interés de Referencia

Aquí es donde ocurre la magia. ¿Cómo un simple número decidido un jueves a las 6:00 p.m. por el Directorio afecta el precio del pollo o tu crédito hipotecario? A esto se le llama Mecanismo de Transmisión.

- Decisión: El BCRP sube la tasa de referencia (por ejemplo, de 5.0% a 5.25%).

- Mercado Interbancario: Los bancos comerciales se prestan dinero entre ellos a una tasa más cara.

- Tasas Activas: Los bancos trasladan ese costo a los clientes. Suben las tasas de créditos de consumo, hipotecarios y corporativos.

- Demanda Agregada: Al ser más caro endeudarse, la gente compra menos casas y las empresas invierten en menos máquinas. La demanda se "enfría".

- Precios: Al haber menos demanda, los vendedores no pueden subir precios. La inflación baja.

Dato para el examen: Este proceso no es inmediato. Toma entre 6 y 18 meses en tener efecto completo. Por eso se dice que la política monetaria es "preventiva" (forward-looking).

El "Corredor" de Tasas y el Encaje

La tasa de referencia no flota en el vacío. El BCRP establece un corredor:

- Techo: Tasa para créditos de regulación monetaria (cuando el BCRP le presta a los bancos).

- Piso: Tasa para depósitos overnight (cuando los bancos guardan dinero en el BCRP). La tasa de referencia se mueve en medio de este corredor.

El Encaje Bancario: Es la herramienta "basta". Es el porcentaje de los depósitos que los bancos no pueden prestar y deben mantener congelados en el Banco Central.

- Si el BCRP quiere frenar el crédito rápido (especialmente en dólares), sube la tasa de encaje. Esto retira liquidez directa del mercado. Es una herramienta que el BCRP usa activamente, a diferencia de otros bancos centrales desarrollados que casi la han abandonado.

La Flotación Sucia (Intervención Cambiaria)

Perú es una economía bi-monetaria (usamos Soles y Dólares). Por eso, el tipo de cambio importa mucho. El BCRP aplica una Flotación Administrada (conocida coloquialmente como "Flotación Sucia").

- La Regla de Oro: El BCRP interviene para reducir la volatilidad, no para fijar el precio.

- Si el dólar sube violentamente por pánico, el BCRP vende dólares (quema reservas) para suavizar la subida.

- Si el dólar cae bruscamente, el BCRP compra dólares para evitar que caiga muy rápido.

- Nota: No intentan ir contra la tendencia mundial. Si el dólar se fortalece en todo el mundo, subirá en Perú, pero de forma ordenada.

Para aprobar el examen, no basta con saber qué es la tasa de interés. Debes ser capaz de explicar qué pasaría con la curva de rendimientos si el BCRP anuncia una subida de encajes mañana. Esa capacidad de análisis dinámico es lo que buscamos potenciar en nuestra preparación.