El modelo CAPM en la vida real: Cómo OSITRAN y SUNASS calculan la rentabilidad de un megaproyecto

Una inmersión técnica en el uso regulatorio del Capital Asset Pricing Model (CAPM). Detallamos cómo OSITRAN y SUNASS aplican la Tasa Libre de Riesgo, el Riesgo País y el Beta Apalancado para calcular el WACC y fijar tarifas de servicios públicos en el Perú.

Cuando pasas por una garita de peaje en la Panamericana o cuando pagas tu recibo de agua, el precio que te cobran no es arbitrario. Ese precio ha sido fríamente calculado por los economistas de OSITRAN o la SUNASS para asegurar dos cosas: que el servicio se mantenga y que la empresa concesionaria gane una rentabilidad "justa", ni un sol más, ni un sol menos.

¿Pero cómo se define qué es "justo" cuando hablamos de inversiones de miles de millones de dólares a 30 años? Aquí es donde la teoría financiera pura abandona los libros de texto y aterriza en la realidad peruana mediante el Costo Promedio Ponderado de Capital (WACC) y el Modelo CAPM (Capital Asset Pricing Model).

El WACC Regulatorio

Toda empresa financia sus proyectos con una mezcla de Deuda (préstamos bancarios) y Patrimonio (dinero de los accionistas). El WACC calcula cuánto le cuesta a la empresa esa mezcla. Para los reguladores, el WACC es la Tasa de Descuento oficial. Si el regulador fija un WACC del 9%, significa que las tarifas se calibrarán para que la empresa gane exactamente un 9% de rentabilidad.

El costo de la deuda es fácil de saber (miras la tasa del banco). El problema gigante es: ¿Cómo calculas el costo del patrimonio (lo que exigen ganar los accionistas)? Para eso usamos el CAPM.

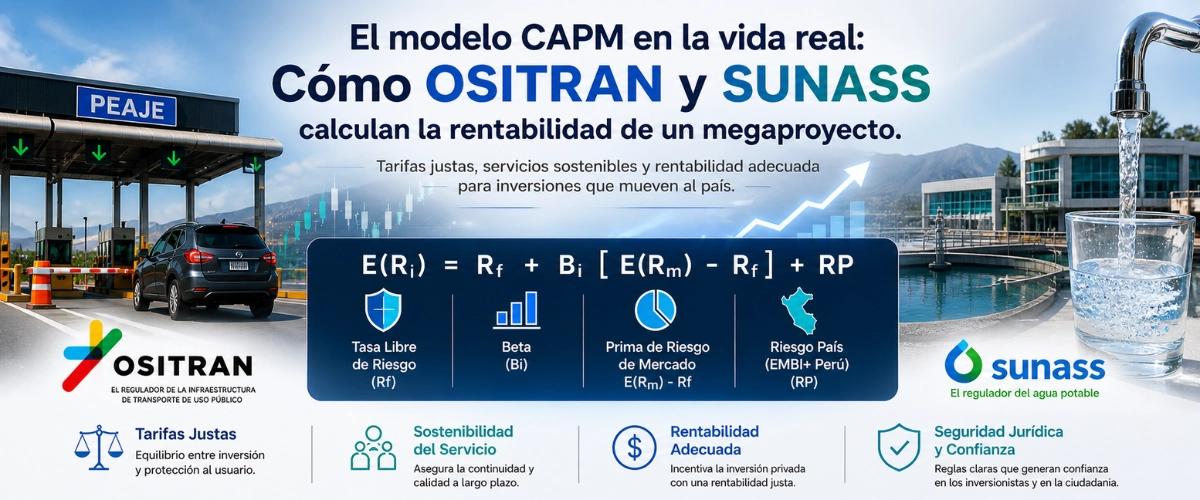

Desarmando el CAPM para el Estado Peruano

La fórmula clásica del CAPM es el pan de cada día en los exámenes de extensión:

En el sector público peruano, esta fórmula tiene matices específicos que debes dominar:

- Tasa Libre de Riesgo (Rf): En teoría, ningún activo es 100% libre de riesgo, pero por convención, los reguladores peruanos usan el rendimiento de los Bonos del Tesoro de los Estados Unidos a 10 o 20 años.

- Prima de Riesgo de Mercado (E (Rm) - Rf): Es el rendimiento extra que un inversionista exige por meter su dinero en la bolsa en lugar de en bonos seguros.

- El Riesgo País (EMBI + Perú): ¡Atención aquí! La fórmula clásica del CAPM asume que inviertes en EE.UU. Como la concesión (el puerto o la planta de agua) está en Perú, OSITRAN y SUNASS le suman al final de la fórmula el "Riesgo País" para compensar la volatilidad local.

El Beta: La medida del riesgo sistemático

El Beta (B) mide qué tan sensible es la empresa a los movimientos del mercado.

- Si B = 1, el proyecto tiene el mismo riesgo que la economía general.

- Si B < 1, es defensivo (como el servicio de agua).

- Si B > 1, es más riesgoso y volátil.

Los reguladores no usan el Beta real de la empresa (porque muchas no cotizan en bolsa). Buscan "empresas comparables" en el extranjero.

Entender el CAPM desde la óptica de OSITRAN o SUNASS te transforma en un especialista capaz de equilibrar incentivos. Si fijas un WACC muy bajo a través de un CAPM mal calculado, ninguna empresa querrá construir el próximo puerto de Chancay o la próxima planta desalinizadora. Si lo fijas muy alto, los ciudadanos pagarán tarifas abusivas. Esa es la responsabilidad técnica de un regulador financiero.